看免费的生活片 配比从1:8变1:1 被低估的CPU正成为AI新瓶颈

炒股就看金麒麟分析师研报看免费的生活片,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

华尔街见闻

AI算力竞赛的焦点正悄然转动:跟着智能体AI爆发,CPU从数据中心碎裂升级为要道瓶颈。CPU与GPU配比展望从1:8骤收至1:1,算力需求四倍激增。Intel、AMD提价嘱咐清寒,英伟达、Arm同月晓示强势入局,竞争花式加快重写。

AI算力竞赛的焦点,正在悄然从GPU转向一个始终被忽视的脚色——CPU。

跟着AI智能体和强化学习(RL)使命负载的爆发式增长,CPU在数据中心的政策地位正阅历结构性重估。知名半导体分析机构SemiAnalysis首席分析师Dylan Patel在4月8日的一次深度访谈中直言,AI使命负载的范式正勤俭单的文本生成向复杂的智能体和强化学习演进,CPU正面对“极其严重的产能清寒”。

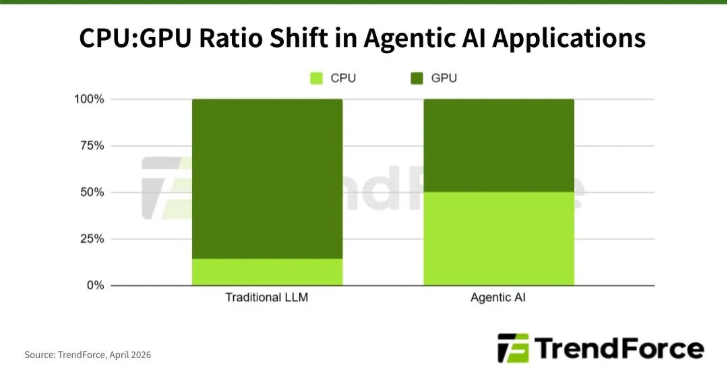

商场谋划机构TrendForce的最新证明印证了这一判断:刻下AI数据中心的CPU与GPU配比约为1:4至1:8,而在智能体AI时期,这一比例展望将大幅收窄至1:1至1:2。

这一结构性养息已在供需两头激发四百四病。Intel和AMD已于2026年第一季度末对部分CPU产物线提价。与此同期,英伟达和Arm双双于2026年3月晓示进击管事器CPU商场——一家GPU巨头与一家IP授权商在团结个月作念出相易聘用,绝非碰巧,而是商场信号的集中开释。

智能体崛起,CPU从碎裂变瓶颈

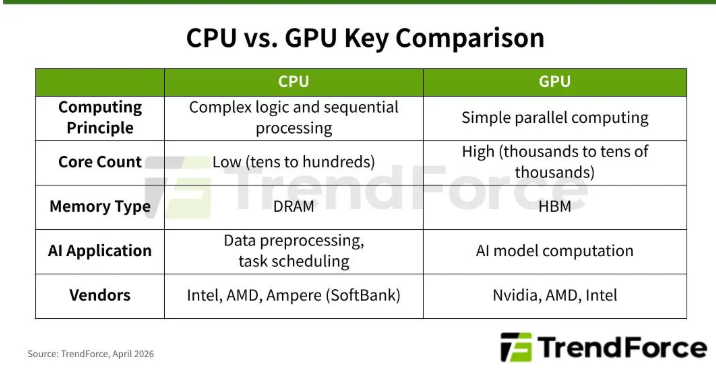

在AI发展的早期阶段,CPU的脚色相配边际。Dylan Patel将其形色为:“负载很轻。你发一个字符串,它回一个字符串,绵薄的推理,对CPU需求不大。”彼时,GPU凭借其大界限并行矩阵运算才气主导了AI算力需求,CPU仅承担向GPU压缩和路由内存数据的赞成职能。

然则,以OpenAI o1为代表的新一代推理模子看免费的生活片,以及随之兴起的AI智能体架构,从压根上蜕变了这一花式。与静态谎言语模子不同,智能体AI需要动态与环境交互——狡计任务、调用器用、在子智能体之间传递数据、评估任务是否完成。这一“编排层”(Orchestration)的一齐谐和使命,恰恰落在CPU肩上,使其成为典型的CPU密集型负载。

2025年11月发布的学术论文《A CPU-Centric Perspective on Agentic AI》进一步量化了这一压力:在智能体AI场景中,CPU器用管制(包括Python解说、网页爬取、词法纲目、数据库检索等)产生的蔓延,国产欧美日韩在线观看二可占总蔓延的高达90.6%;在无数目管制场景下,CPU动态能耗可达系统总动态能耗的44%。

Arm的测算则安详量角度揭示了需求缺口的量级:传统AI数据中心每吉瓦(GW)约需3000万颗CPU中枢,而在智能体AI时期,这一需求将激增至1.2亿颗——增幅达四倍。

Intel承压,AMD乘势推广

CPU需求的结构性上升,领先在传统x86商场激发了花式重塑。

Intel的Xeon管制器曾始终占据数据中心CPU商场逾95%的份额。这一统领地位自2021年起启动松动——Intel 7制程的良率问题导致Xeon Sapphire Rapids发布蔓延近两年,为AMD的EPYC Milan通达了商场缺口。

2026年,Intel策划推出两款旗舰产物:吸收Darkmont架构的Xeon 6+(Clearwater Forest),领有288核/288线程,TDP约450W;以及吸收Panther Cove-X架构的Xeon 7(Diamond Rapids),最高256核/256线程,TDP高达650W。两款产物均基于Intel开始进的18A制程,并初次引入Foveros Direct羼杂键合本事。然则,TrendForce指出,受18A制程良率问题握续困扰,两款产物的量产时候均可能推迟至2027年。

比较之下,java资源网站AMD的节拍更为稳重。其2026年旗舰产物EPYC Venice将吸收台积电N2制程、Zen 6架构,并搭载CoWoS-L与SoIC先进封装,通过同步多线程(SMT)本事达成256核/512线程——线程数为刻下商场最高。TrendForce展望,AMD将在2026年握续从Intel手中蚕食商场份额。

英伟达、Arm强势入局,竞争花式重写

传统x86双雄除外,一批非传统玩家正往时所未有的速率涌入管事器CPU赛说念,从压根上改写竞争花式。

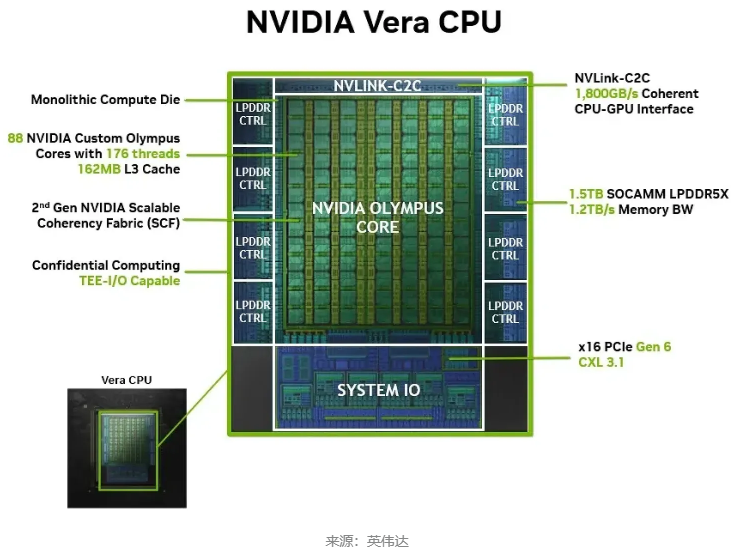

2026年3月,英伟达晓示将Vera CPU行为零丁产物对外售售,以得意客户对更活泼CPU:GPU树立的需求。Vera吸收英伟达自研Olympus架构,基于台积电N3制程与CoWoS-R封装,提供88核/176线程,并配备1.8 TB/s的NVLink-C2C互联,可与英伟达GPU达成内存分享。首批相助伙伴涵盖Alibaba、ByteDance、Cloudflare、CoreWeave、Oracle等。英伟达还推出了Vera CPU机架,单机架集成256颗CPU,共计22,528核/45,056线程,总内存达400 TB。

同月,Arm晓示推出首款自研CPU产物Arm AGI CPU,闭幕了其35年纯授权商的历史定位。该产物基于台积电N3制程与Neoverse V3架构,提供136核/136线程,TDP为300W,因循DDR5-8800内存与PCIe Gen6。首批相助伙伴包括Meta、OpenAI、Cerebras、Cloudflare、SK Telecom等。Arm同步推出两款机架树立:风冷版集成60颗AGI CPU(8,160核,约180 TB内存),液冷版则因循336颗CPU(45,696核,1 PB内存)。

主要云管事商(CSP)相同加快布局自研CPU。AWS于2025年12月发布基于台积电N3制程的Graviton5(192核/192线程),并与自研Trainium 3 AI ASIC协同部署以缩短AI计较资本;微软于2025年11月推出Cobalt 200(N3制程,132核/132线程);谷歌则策划于2026年推出Axion C4A.metal裸金属版块及下一代Axion N4A,主打最高性价比。

IC后端想象管事商迎来增量机遇

非传统玩家的大界限入场,正在为IC后端想象管事商创造可不雅的增量业务。

TrendForce指出,AWS现在仍坚握自主完成CPU后端想象,而谷歌和微软均已将CPU后端想象管事外包给创意电子(Global Unichip Corp.,GUC)。跟着更多CSP和新兴CPU厂商加入商场,这一外包需求有望握续扩大。

TrendForce展望,2026年至2028年间,Broadcom、Marvell、GUC、Alchip、联发科等ASIC想象管事商将不息链接来自上述客户的新增方式。关于寻找AI基础按序投资新切口的商场参与者而言,这一才能能够恰是GPU上涨除外,尚未被充分订价的结构性机遇。

风险教唆及免责条目

商场有风险,投资需严慎。本文不组成个东说念主投资忽视,也未讨论到个别用户出奇的投资方针、财务气象或需要。用户应试虑本文中的任何意见、不雅点或论断是否合适其特定气象。据此投资,连累快活。

新浪声明:此音书系转载悔改浪相助媒体,新浪网登载此文出于传递更多信息之见解,并不料味着赞同其不雅点或阐发其形色。著述本色仅供参考,不组成投资忽视。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:凌辰 看免费的生活片