小米Q1利润暴跌43%,惩办层却豪掷200亿港元回购

5月26日盘后,小米集团交出了一份让东说念主第一眼念念蹙眉、细看却又耐东说念主寻味的收成单。

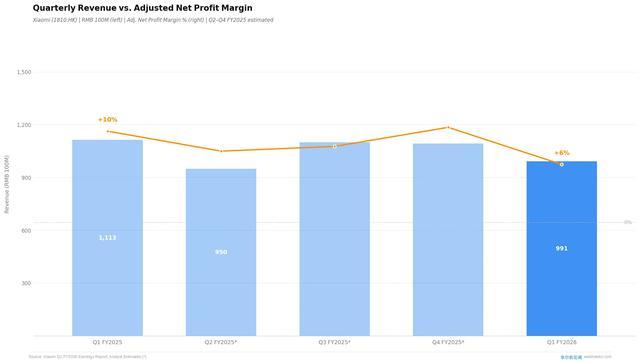

经颐养净利润60.7亿元,同比暴跌43.1%;筹画利润53.1亿元,跌幅更是接近60%;总营收991亿元,同比下降10.9%——这是三年来小米季度利润的最大降幅,放在职何一家破费电子公司身上,王人弥散激励一轮震惊性抛售。

但财报同日,小米抛出了另一个音讯:200亿港元股份回购计较,6月2日起收效,为期一年。限制之大,在小米历史上从未有过。

这两件事放在沿途,组成了这份财报最值得解读的张力地方:惩办层用历史最惨烈的单季利润数字告诉市集"咱们在承压",同期用历史最大限制的回购计较告诉市集"咱们有信心"。究竟哪个信号更真实?

一、存储资本的这一刀,有多深?

法子会这份财报,最初法子会这轮存储超等周期的逻辑。

从2025年年中开动,全球DRAM和NAND Flash价钱进入急涨通说念。根柢原因不是破费电子需求暴增,而是AI数据中心对HBM(高带宽内存)和DDR5的需求,把三星、SK海力士等主要供应商的优质产能大幅拉走,留给手机厂商的份额变少了,价钱当然情随事迁。

这是一轮"AI抽走了破费电子的血"的非常周期。

对小米的影响是顺利的。手机业务是小米最大的营收起首(Q1 2026占比约45%),而存储资本在手机BOM(物料清单)中往往占15%-25%,在高端机型上以致更高。当存储价钱高涨30-40%时,每台手机的资本就会加多几十到上百元。

小米在Q1 2026面临的遴荐是:把资本转嫁给破费者(提价),照旧我方扛着(压缩毛利率)?

谜底是折中,但更接近后者。惩办层在电话会上炫夸,公司仅在4月中旬上调了部离婚机售价200-300元,表述是"争取作念临了加价、涨幅最小的企业"。这种抒发,既是抵破费者的一种姿态,也客不雅上意味着毛利率的主动让渡。

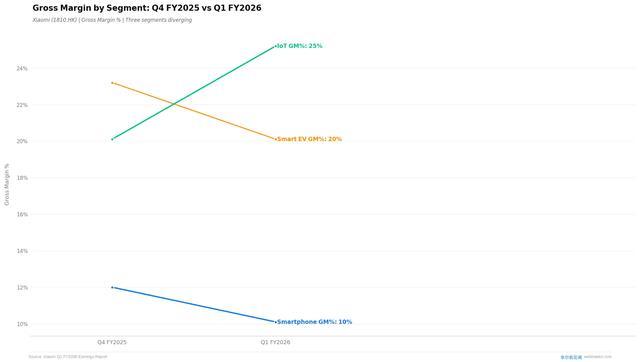

末端摆在那里:手机业务毛利率从Q1 2025的约12.4%下滑至10.1%,下降约2.3个百分点。

10.1%。这个数字在畴昔一个月里险些成了市集商议小米的核火暴点。原因是,在财报发布之前,有格外一部分分析师担忧手机毛利率会跌破10%——这被视为一个情怀红线,低于10%意味入辖下手机业务在存储周期中丧失了基本的盈利缓冲。

小米守住了,只是守住了,但守住了。

高盛在财报后的研报中写说念,手机毛利率10.1%"好于高盛此前约10%的瞻望下限",独立地将主义价从62港元上调至65港元,重申买入评级。这个动作本人依然闪现了市集订价的逻辑:在这份利润暴跌的财报里,10.1%才是中枢信息——不是因为它多高,而是因为它莫得跌穿。

从更长的历史维度看,2021年到2022年的那轮存储下行周期中,全行业手机毛利率大批下落了3-5个百分点;彼时小米手机毛利率一度跌至8.7%隔邻。此轮超等周期,惩办层预判影响将捏续至2027以致2028年,但降幅已较上一轮轻柔,这在一定程度上是高端化计谋的缓冲遵守——平均售价(ASP)同比提高8.2%,国产欧美日韩在线观看二创下历史新高,一定程度上对冲了资本高涨的压力。

诚然,全年手机毛利率仍将在10%隔邻波动,这是惩办层给出的基本情状。换句话说,这并不是短痛,而是整整一年王人要跑的一段低谷路程。

二、IoT的25.2%和200亿回购,被利润数字遮住了

有两个信号在Q1财报的杂音里险些被齐备消亡,但它们对相识小米弥远价值更为焦虑。

第一个是IoT毛利率。

小米IoT与糊口破费产物业务(包括智能家居、可一稔耕种、扫地机器东说念主、空调、电视等品类)在Q1 2026实现毛利率25.2%,较上季度约20.1%环比跳升了5.1个百分点。

这是一个值得单独商议的数字。IoT业务弥远以来被视为小米的"配件生意",毛利率偏低、SKU紊乱、竞争强烈。但畴昔两年,跟着高端各人电(高端空调、洗碗机、高端扫地机器东说念主等)占比提高,以及境外市集(尤其是欧洲、东南亚)对品牌溢价商品接收度的提高,IoT的结构正在悄然变化。

Q1 2026的境外IoT收入双位数增长,且创下历史新高——这背后是小米在全球化布局中积存的品牌势能开动变现。一台在欧洲售价300欧元的小米空气净化器,毛利率远高于在国内打价钱战的同款。

25.2%的IoT毛利率,淌若放在互联网破费品行业里不算惊艳,但关于一个硬件起家、以限制取胜的品牌而言,这是结构性进取的信号。全年能否保管在23%以上,将是后续季度最值得跟踪的方针之一。

第二个是200亿港元回购。

这个数字需要放在一定配景下才能感受到它的重量。200亿港元约合176亿东说念主民币,而Q1 2026小米经颐养净利润惟一60.7亿元——也即是说,此次回购的限制格外于快要三个季度的利润。

惩办层在利润最差的季度秘书历史最大限制回购,精子图片往往惟一两种可能:一是纯正的市值惩办(用回购代替短少劝服力的理论带领);二是惩办层果真以为面前股价相干于内在价值严重低估,何况现款流弥散救助这一动作。

从财富欠债表看,小米搁置Q1 2026末的现款及现款等价物仍然充裕(电动车业务的捏续干预并未影响合座流动性),这使得第二种解读有其合感性。但回购计较能否简直依期履行、半途是否会缩减限制,仍然需要后续季度的现款流数据来考据——这是任何一位感性投资者王人应该保留的审慎气派。

三、电动车和AI:两张牌,一张在打,一张还没亮

Q1 2026小米电动车录用80,856辆,淌若对照全年55万辆的主义,这个数字意味着公司仅完成了约14.7%的年度主义,且距离季度均派值(约13.75万辆)格外远处。

惩办层给出的解释是产物换代节点。Q1往往是上一个产物周期积压订单基本录用结束、新款产物开动蓄积订单的窗口期,属于结构性低谷而非趋势性下滑。

这个解释逻辑上说得通。但需要精明的是,完成55万辆的年度主义意味着Q2-Q4三个季度需要推测录用约46.9万辆,季均约达15.6万辆——是Q1录用量的1.9倍。这一产能爬坡的斜率是否实践,将是接下来每月录用数据最焦虑的考据维度。惩办层在电话会上示意"月产量正在稳步爬坡",但具体数字到5月底的月报才会见分晓。

EV毛利率的20.1%相同值得细看。这个数字从Q4 2025的23.2%下滑了3.1个百分点,背后有三个并发成分:一是购车税补贴在司帐处理上加多了资本;二是存储及干系零部件的价钱高涨也涉及了汽车供应链;三是SU7 Ultra等高毛利车型在Q1的录用占比下降,拉低了合座均值。

20.1%在中国新动力车行业里仍属于前哨水平,但小米对我方的主义不啻于此。跟着限制效应捏续开释,以及新产物线的陆续推出,惩办层的主义是慢慢将EV毛利率踏实在20%以上,并在限制化之后进一步提高。

从EV业务合座来看,Q1筹画去世31亿元,加上包摄EV与AI更正的研发用度和营销开销(推测71亿元,同比增长约46%),这个业务在2026年仍处于典型的"高干预、摊薄期"阶段。参照特斯拉、比亚迪早年的彭胀旅途,这一阶段的去世在计谋层面是不错接收的——但它如实在格外长的时老实会压制合座利润率。

AI是另一条线,但与EV不同,AI在Q1财报里的踪影更多体咫尺开销端而非收入端。

小米秘书2026年全年AI研发干预不低于160亿元,畴昔三年累计卓绝600亿元。这是一个激进的干预计较,其限制放在全球科技公司里也属于中上量级。而在具体进展上,MiMo V2.5-Pro在多个全球开源大模子评测榜单上拿到了第又名——关于一家破费电子公司来说,这是一个意思不小的里程碑,它闪现注解了小米在端侧AI边界具备真实的本事才气,而不单是主见。

摩根士丹利将小米列为"首选股",中枢逻辑恰是AI:MiMo基础模子阐扬出色,而小米的计谋是用AI买通"东说念主车家"生态系统——手机、汽车、智能家居三端在合并个AI大脑的颐养下酿成简直的闭环。这个闭环何时简直实现,将取决于本年7-8月计较发布的新操作系统。

新OS是小米咫尺最焦虑的一个时分节点。惩办层将其形容为东说念主车家三端系统级深度互联的里程碑——不是公约级对接,而是在合并个OS层面实现简直的高下文传递和场景联动。淌若这个OS发布成功,且市集体验接近预期,它将是下半年AI叙事竣工的中枢催化剂。

高盛也捏近似判断,以为小米加速AI模子升级有助于畴昔LLM的买卖化程度,并将这极少行为保管买入评级、上调主义价的焦虑依据之一。

四、这份财报,市集简直在订价什么?

回到最开动的阿谁问题:惩办层给出了两个违抗的信号,哪个更真实?

谜底可能是两个王人真实,只是时分维度不同。

利润暴跌是当下的实践——存储超等周期还在捏续,EV业务还在烧钱,AI还在干预期,这些资本不会在2026年内隐藏。

200亿回购是对畴昔的押注——惩办层在最冗忙的季度用最大的力度告诉市集,他们看到了周期的另一端。

市集的订价逻辑,从这份财报前后的分析师响应来看,依然悄然完成了一次共鸣位移。财报前,机构大批的问题是"手机毛利率会跌多惨、利润会少些许";财报后,高盛将主义价从62港元上调至65港元,摩根士丹利保管首选股——这意味着,机构的问题依然从"这有多坏"变成了"这个坏还要捏续多久"。

这种位移,对应的是三个可不雅测的信号,接下来几个月王人将陆续出现:

第一,月度EV录用数据。5月和6月的录用量能否如期回升到月均1.5万辆以上?这将顺利考据全年主义的可达性,并影响市集对EV盈利时分线的判断。

第二,新操作系统的发布与市集响应。2026年7-8月是小米AI计谋最焦虑的落地节点。OS发布的质地和用户口碑,将决定AI叙事能否从主见走向买卖变现的第一步。

第三,Q2毛利率的走向。手机毛利率能否在存储资本捏续高企的情况下保管在10%以上?IoT的25.2%能否在季节性成分消退后守住23%?这两个数字将是下一个季报最中枢的订价锚点。

一场超等周期,最难的不是知说念绝顶在那儿,而是不知说念还要跑多远。小米在Q1财报里告诉市集:咱们知说念主义,咱们在保住主业,咱们在押注畴昔——但这段路,还没走完。